■親子三代で財産がなくなる本当の理由(知らなきゃホントに損をします!)

親子三代で財産がなくなる本当の理由とは、ズバリ!

「相続税評価のみで遺産分割をするから」なのです。

どういうことでしょうか?

相続税が発生する場合(あるいは、発生しそうな場合)、一般的には税理士に相続税の申告をおこなってもらいますよね?

その際、所有している不動産の相続税評価を出して相続税を計算するわけですが、この行為はあくまでも【相続税の計算のため】であり、【円満に遺産分割するため】に行うものではありません。

■親子三代以上にわたって財産をのこすために必要なこととは?

親子三代以上にわたって財産をのこすために必要なことは、「相続税評価」に加えて「時価評価(一般的に売却する金額)」と「収益力(率)」の3つをみることです。

例えば、自宅の相続税評価が500万円だったとしても、「時価評価」でみると3000万円することもあります。また「収益力(率)」をみると、相続税評価が500万円だとしても、取得した自宅はお金を生むわけではありません。むしろ、固定資産税や庭木の剪定にお金がかかるので「収益力(率)」はマイナスということになります。

また、賃貸アパート・マンションの相続税評価が高い不動産をもらっても、借入がのこっている場合、実際にはお金がほとんど残っていないということはめずらしいことではありません。

つまり、「相続税評価が高い不動産をもらった!よかった♪」

と思っていても、実際の収支は赤字という【負】動産を手にする可能性があり、そうなると引きついだ相続財産を泣く泣く手放すことにもなりかねません。

親子三代以上にわたって財産をのこす重要なポイントは、

【相続税評価】【時価評価】【収益力(率)】の三つの評価を【見える化】することです。

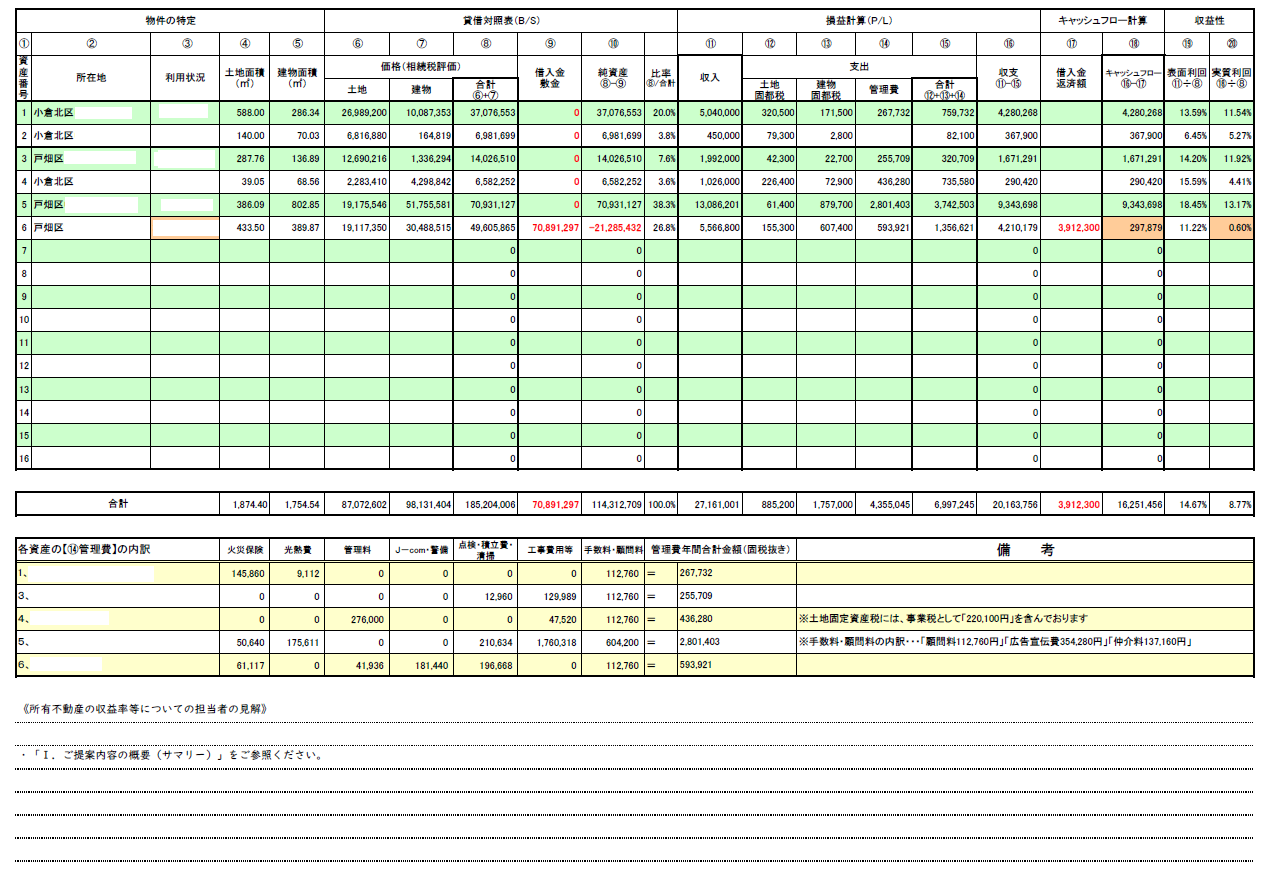

(以下、財産分析一覧表サンプル)

■どこに依頼すれば良いのか?

遺産分割の際に、この3つの評価額を【見える化】できれば、相続人全員が現在の相続財産の現状把握ができます。

しかし残念なことに、これらの3つの評価は税理士だのみではむずかしいのが現実です。また、一般的な不動産会社でもこの認識は皆無と言ってもよいでしょう。

ではどこにも頼めないのか?

そうではありません。

わたしたち「一般社団法人みわいわ」にご依頼ください。

わたしたちにはこれらを実現できる知識とネットワークがあります。

わたしたちは、税理士をはじめ司法書士や弁護士、不動産コンサルタント、不動産鑑定士、ライフプランナー、社労士など相続のスペシャリストが一同に介してご家族の財産全般を多面的にサポートしています。

相続の問題は多岐にわたり、その心労も相当なものです。

しかし、わたしたちがご家族に諸問題を【見える化】し、相続人が同じテーブルで、また不必要な詮索などせずに、親子三代以上にわたって円満な相続の実現のサポートをおこないます。

無料相談のご連絡は、今すぐ。

➨093・967・0386 一般社団法人みらいわ 代表連絡先まで

加来不動産株式会社

代表取締役 加来寛