「親なきあと問題」について

先日、あるお客様から相談を受けました。

そのご相談内容は・・・・・

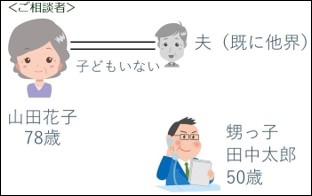

「わたしには、知的障がいのある息子がおります。わたしも年齢が70を越え、認知症になったり、亡くなった後のことを考えるようになってきました。財産として賃貸マンションがあり、そのお家賃で収入面は賄えると考えていますが、賃貸マンションやお金の管理ができないので心配しています。なにかよい方法はないでしょうか。」

というものでした。

このご相談を受けたとき、【家族信託】を活用することで解決できるなと思いました。

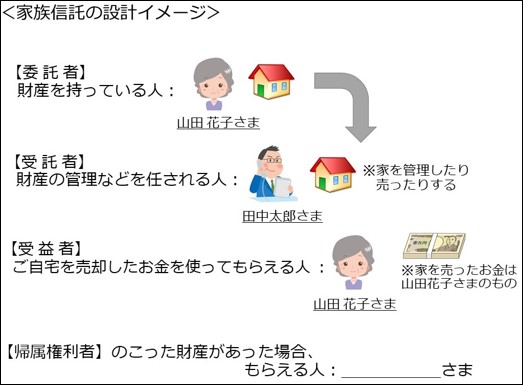

【家族信託】をかみ砕いてご説明します。家族信託とは、自分の財産を「信頼できる人(家族や親戚)」に先々不安なこと(管理や処分(売却)など)を、元気なうちに託すことができる手法のことです。託せるものとしては、不動産や現金・預金などです。

ご相談者さま(Aさんとします)のように障がいのある子どもさんがいるご家庭では、親なきあとの問題に頭を悩ませる方も多いことと思います。こういった場合、福祉型家族信託の活用があります。

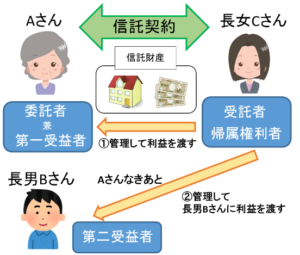

Aさんには、知的障がいのある長男Bさんと長女Cさん、ふたりの子どもさんがいらっしゃいます。(ご主人はすでに他界)。 こういった家族構成の場合、受託者(財産管理をする人)を障がいのない長女Cさんに担ってもらいます。

Aさんに認知症の発症や死亡などが起こった際に、財産管理を受託者である長女Cさんがおこなうことになります。今回のケースでいけば、賃貸マンションの管理・運営を長女Cさんがおこなうことになります。

Aさんがご健在のうちは、財産から生まれる利益(今回のケースでは主に家賃収入)を受け取る人(第一受益者)はAさんです。Aさんが亡くなった後は財産から生まれる利益を受け取る人(第二受益者)は長男Bさんとします。こうすることで、Aさん亡きあと長男Bさんが金銭面やその管理で困ることはありません。

そして、長男Bさんが亡くなったらこの家族信託契約を終了し、のこった財産を長女Cさんが相続(帰属権利者と言います)する契約にするとよいでしょう。

また、受託者は無報酬でおこなうケースが多いですが、毎月一定額(数千円~数万円)を支払うようにすることも可能です。こうすることで、長女Cさんの労をよりねぎらうこともできます。

【家族信託】では、そのご家庭・ご事情に合った契約をすることができます。

わたしたち一般社団法人みらいわには、家族信託コーディネーターと家族信託専門士が在籍しております。お気軽にご相談ください。

家族信託コーディネーター 井料 隆彦