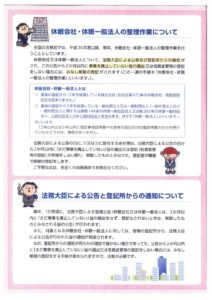

民泊事業がしやすくなるそうですが・・・

数年前から民泊(みんぱく)という宿泊形態が注目され、ビジネスとしてもAirbnb(エアビーアンドビー)などのウェブサイトが登場し、メディアで盛んに取りあげられるようになりました。

一般的に、民泊とは、旅行者などが対価を支払って一般の民家に宿泊することを意味するそうです。個人的には、大学生の頃にヨーロッパなどの旅行時に利用したことがあり、ホテルが少ない地域で安く泊まれて重宝したことを記憶しています。

しかし、日本では宿泊業をビジネスとして行う場合、旅館業法の適用を受けるため営業許可が必要になります。このため、例えば、個人が自宅を一定期間民泊として合法的に利用することは、特区民泊などの例外を除いて、法規制の点でかなりハードルが高いと思われます。

ところが、今年6月に住宅宿泊事業法(以下「民泊法」)が成立し、早ければ来年(平成30年)春ごろに施行される見通しです。同法施行により、民泊事業者は基本的に、知事への届出により年間180日を上限に事業を行うことが可能となります。このように民泊法の施行は、規制緩和の点から民泊ビジネスの利用者にとっては望ましいことであり、また地域の空家対策として有効との意見も聞かれます。その一方で問題点も指摘されます。

具体的には、分譲マンションの住戸を民泊に利用する場合があげられます。分譲マンションの居住者は、一般的にマンションの居住環境や資産価値を重視して購入する方が多いと思われます。しかし、民泊実施によりマンション内に不特定多数の非居住者が出入りする可能性があり、騒音・ゴミ問題などのトラブル発生が懸念されます。そうならないようにマンションの所有者・居住者間で利用上のルールを定めた「管理規約」がありますが、ほとんどのマンションの管理規約は民泊の実施を想定して作られていないと思われます。

そこで、民泊実施によるトラブルの防止のため、まずはマンション管理組合の総会等で民泊の可否について議論を行い、その結果を踏まえて、民泊を許容または禁止する旨を管理規約に明文化しておくことが望ましいと思われます。

マンション管理規約の具体的な改正案については、国土交通省のリリースをご参照下さい。

http://www.mlit.go.jp/report/press/house06_hh_000146.html

不動産鑑定士 マンション管理士 沖永 裕章

![devil-34658_960_720[1]](http://miraiwa.jp/blog/wp-content/uploads/2017/02/devil-34658_960_7201-300x253.png)